16 de julio del 2026

Consejos de reclamaciones al seguro para las víctimas de inundaciones en Texas

El Departamento de Seguros de Texas (Texas Department of Insurance, TDI, por su nombre y siglas en inglés) les recuerda a las víctimas de las inundaciones que deben documentar los daños y presentar las reclamaciones al seguro lo antes posible.

Para los daños de la casa

- Si tiene seguro contra inundación y su casa se inundó, llame a su compañía para presentar una reclamación lo antes posible. Si tiene una póliza a través del Programa Nacional de Seguros contra Inundaciones (National Flood Insurance Program, NFIP, por su nombre y siglas en inglés), llame al 877-336-2627. Las pólizas del NFIP requieren que presente una reclamación en un plazo de 60 días.

Si tiene una póliza de inundación a través de su compañía de seguros, pero no puede encontrar su número de teléfono, podemos ayudarle. Llame al 800-252-3439.

- ¿No está seguro si tiene seguro de inundación? La mayoría de las pólizas de vivienda y para inquilinos no cubren daños por inundación, pero otras sí. Incluso si usted no tiene cobertura contra inundaciones, es posible que necesite una denegación de su compañía de seguros para solicitar asistencia federal por desastre si está disponible.

- Presente una reclamación al seguro de vivienda si tiene otros daños. La mayoría de las pólizas de vivienda cubren daños causados por el viento o la caída de ramas de árboles. También cubren los daños a las cercas.

- Tome fotos o vídeo de los daños en cuanto sea seguro. No bote los objetos dañados hasta que hable con el ajustador.

Para los daños del auto

- Presente una reclamación si su auto se inundó. Su póliza de auto cubre los daños por inundación si tiene cobertura amplia.

- Tome fotos o vídeo de los daños. Cuando sea seguro, tome fotos de su auto sumergido en el agua.

- Hable con un mecánico antes de intentar secar un auto al que le entró agua.

Para la asistencia de FEMA

Los propietarios de viviendas y los inquilinos con daños u otros costos relacionados con la tormenta no cubiertos por su póliza de seguro pueden solicitar ayuda federal para desastres.

Si tiene preguntas sobre seguros, llame a nuestra Línea de Ayuda al 800-252-3439, de lunes a viernes, de 8 a.m. a 5 p.m., hora del centro.

Más información

- Ayuda después de un desastre

- Recursos de Compensación para Trabajadores por las Inundaciones en el Centro de Texas

- ¿Daños por la tormenta? Aquí compartimos 10 consejos que necesita saber. (video)

- Preguntas Frecuentes sobre los seguros y las reclamaciones después de un desastre

- Autos inundados: Lo que debe saber sobre las reclamaciones y reparaciones

- El seguro para vehículos recreacionales: Conozca su cobertura

- ¿Cuándo son cubiertos por el seguro los daños causados por agua y moho?

- ¿Qué sucede si mi seguro no está pagando lo suficiente?

- Cómo evitar las estafas de contratistas

10 de julio del 2026

La bicicleta y el seguro pedalean juntos

Al montar en bicicleta, el seguro siempre le acompaña. Por ejemplo, si le roban la bicicleta, la póliza de seguro de vivienda o para inquilinos puede cubrir el reemplazo, aunque la cobertura podría tener una cantidad límite de dólares.

Lea su póliza o contacte a su agente para asegurarse.

Si usa su bicicleta frecuentemente, debería hablar con su agente sobre la cobertura de responsabilidad civil. Si usted ocasiona un accidente que cause daños a la propiedad o si alguien se lesiona, el seguro de responsabilidad civil podría ayudarle a cubrir los gastos de los que sea responsable. Si tiene un seguro de vivienda o para inquilinos, es probable que incluya cobertura de responsabilidad civil.

28 de abril del 2026

¡Cuidado! No confunda las amenazas con las advertencias de tornado

¿Alguna vez ha confundido las amenazas y las advertencias de tornado?

¡Hay una gran diferencia entre las dos!

- Una amenaza de tornado quiere decir que debe estar alerta por la posibilidad de un tornado.

- Una advertencia de tornado quiere decir que se ha visto un tornado en su ciudad o condado.

¿Advertencia de tornado en su área? Protéjase

Las personas en el área de la advertencia del tornado tienen que buscar refugio inmediatamente. Si usted está en un vehículo, tráiler, o casa móvil, y tiene tiempo, deje el área y vaya al edificio más cercano.

Si está en una casa o edificio, vaya a una de las habitaciones en el interior, el baño, o el armario en el nivel más bajo del lugar. Cúbrase con mantas, toallas, o un colchón para mantenerse a salvo de cualquier escombro. Nunca abra las ventanas; esto no ayudará a nivelar la presión. Debe cerrar todas las puertas porque esto ayudará a reducir la posibilidad de que el techo salga volando.

Si está manejando, no pare debajo de puentes, ni pasos elevados. Estos no ofrecen protección en contra de los vientos de un tornado, ni de los escombros volando por el área. Si usted no puede llegar a un edificio, busque la zanja más cercana y acuéstese completamente plano boca abajo y cubra su cabeza con sus manos.

¿Amenaza de tornado en su área? Prepárese

Sintonice su canal local del estado del tiempo para mantenerse al tanto de la amenaza del tornado. Prepárese para moverse a un lugar seguro.

Usualmente, las áreas de amenaza del tornado son extensas, cubren condados y estados.

Si su área se encuentra bajo una amenaza de tornado:

- Revise sus planes de emergencia.

- Asegure o ponga dentro de la casa los objetos que tenga al aire libre para que no vuelen.

- Revise sus suministros, tal como baterías, linternas, agua, alimentos no perecederos, y medicinas.

- Identifique un lugar seguro.

En resumen: Una amenaza de tornado quiere decir prepárese. Una advertencia de tornado quiere decir muévase rápidamente a un lugar seguro.

3 de abril del 2026

¿Conoce el riesgo de incendio forestal de su vivienda?

En el 2011, el incendio forestal más destructivo de la historia de Texas destruyó más de 1,600 viviendas en el condado de Bastrop. Una década después, los incendios forestales siguen representando un riesgo para gran parte de Texas, y el riesgo aumenta a medida que la población se expande hacia las zonas silvestres.

Puede usar el Portal de Evaluación de Riesgo de Incendios Forestales en Texas (solo en inglés) para verificar el riesgo de incendio forestal de su vivienda. Sólo tiene que ingresar su dirección, y verá del riesgo de incendios para su propiedad y el área circundante. A continuación, vea la entrevista con el Servicio Forestal de Texas A&M sobre lo que puede hacer para reducir estos riesgos y proteger su hogar.

Más información

- Los riesgos de los incendios forestales: Varios proyectos que le ayudarán a proteger su vivienda

- Incendio forestal: El seguro puede cubrir los daños de su vivienda y su auto

9 de marzo del 2026

¿Lluvias de primavera? Compre un seguro contra inundaciones

Con la temporada de huracanes comenzando el 1 de junio, este es un buen momento para comprar un seguro contra inundaciones. Hágalo pronto, ya que las pólizas de inundación suelen activarse 30 días después de la compra.

Razones para comprar una:

- Desde el 1996, el 99 % de los condados de EE. UU. se han visto afectados por inundaciones.

- Una pulgada de agua en una casa o apartamento puede causar más de $26,000 en daños.

- Las personas que tienen un seguro contra inundaciones reciben un pago promedio de $68,000 por reclamación.

Para comprar un seguro, hable con su agente o compañía de seguros de vivienda o para inquilinos. Si no ofrecen pólizas de inundación, visite floodsmart.gov para encontrar una compañía. Puede usar la herramienta de cotización (solo en inglés) del Programa Nacional de Seguros contra Inundaciones (National Flood Insurance Program, NFIP, por su nombre y siglas en inglés) para obtener los costos de la póliza y la prima.

Obtenga consejos de expertos sobre seguros contra inundación en este episodio del Podcast de Seguros de Texas.

Más información

Seguro contra inundaciones: Porqué necesita una póliza11 de febrero del 2026

¿Va a comprar una casa? Cuidado con el fraude de suplantación de vendedores.

Una de las estafas de mayor crecimiento en la industria de bienes raíces tiene como objetivo la venta de las casas vacantes o desocupadas.

Esta estafa comienza con alguien que falsifica documentos para vender una casa que no es suya. Anuncian una casa por debajo del valor de mercado y aceptan una oferta rápida —con preferencia por los compradores con dinero en efectivo— para robarse el dinero de la venta.

Esté alerta si un vendedor:

- Le dice al agente que sólo quiere compradores con dinero en efectivo.

- No se presenta al cierre de la propiedad o le pide firmar documentos electrónicamente.

- Le pide un notario que trabaje remotamente o si quieren usar su propio notario.

- Le dice que quieren recibir directamente el dinero de la venta.

Algunos consejos:

- Visite la casa que quiere comprar en persona. Solo los dueños de la casa pueden darle la llave a su agente.

- Al momento del cierre, pídale al agente usar un notario de confianza en persona.

- Compre un seguro de título. Es probable que su agente de bienes raíces lo recomiende y que su compañía hipotecaria se lo exija. El seguro de título lo protege de problemas con el título de propiedad.

Denuncie el fraude con el Fiscal General de Texas, con la Comisión Federal de Comercio, y con su departamento de policía local.

Más información:

- ¿Qué es el seguro de título? ¿Por qué lo necesito para mi nueva vivienda?

- Alertas y mejores prácticas (PDF, solo en inglés) de la Texas Land Title Association

- Preguntas frecuentes: Seguro de título

26 de enero del 2026

Una garantía para la casa no es un seguro de vivienda

Al comprar una vivienda, es posible que le pregunten si desea una garantía para su vivienda o un contrato de servicio residencial. Una garantía para la casa es diferente a un seguro de vivienda.

- El seguro cubre los daños causados por eventos cubiertos por su póliza, como incendios o robos, pero no el uso y desgaste normal.

- Las garantías cubren ciertos artículos de su vivienda cuando se dañan por el desgaste normal. Dependiendo de su garantía, puede obtener cobertura para electrodomésticos, como estufas y refrigeradores, calentadores de agua, sistemas eléctricos y de plomería, e incluso piscinas.

Las garantías para la casa pueden brindarle tranquilidad con respecto a los equipos y sistemas que mantienen su vivienda cómoda, pero lea cuidadosamente la letra pequeña antes de firmar. No todas las garantías para la casa son iguales.

Según la ley de Texas, las empresas que venden garantías para viviendas deben tener licencia del Departamento de Licencias y Regulación de Texas (Texas Department of Licensing and Regulation, TDLR, por su nombre y siglas en inglés).

Más información

- Lista de empresas de servicios residenciales con licencia del TDLR

- Contrato de servicios residenciales (vídeo solo en inglés)

- 5 cosas que su póliza de seguro de vivienda no cubrirá

24 de enero del 2026

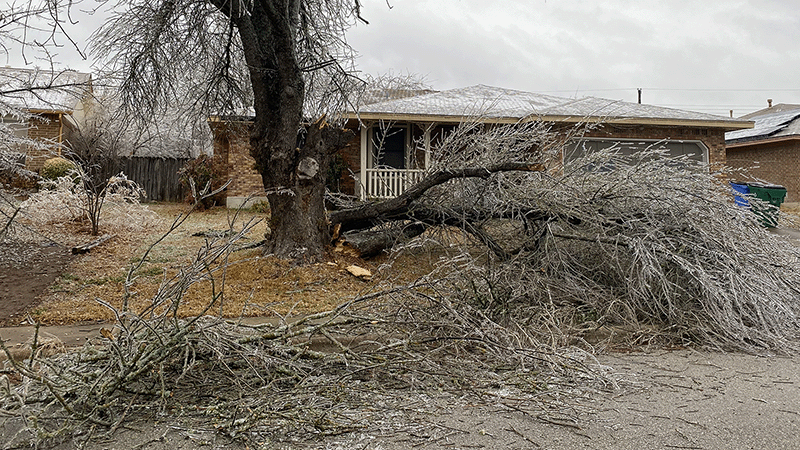

¿Cubre el seguro las ramas de los árboles caídos?

¿Paga el seguro cuando un árbol cae encima de su auto o casa?

A veces.

Si un árbol o sus ramas caen sobre su auto o casa, use estos consejos:

- Tome fotos de los daños antes de mover el árbol, de hacer reparaciones o de tomar cualquier otro paso para prevenir más daños.

- Haga reparaciones temporeras para prevenir daños adicionales, y contacte a su agente o compañía de seguros lo antes posible.

- Guarde los recibos de lo que pague para el reembolso. Su póliza de vivienda debería cubrir el costo de los materiales y la labor para las reparaciones.

Preguntas Frecuentes sobre árboles que caen en su patio

Un árbol cayó sobre mi casa y dañó mi techo. ¿Pagará mi póliza de vivienda por las reparaciones?

Muchas pólizas pagan por los daños causados por la caída de objetos, tal como los árboles. Llame a su agente o compañía para preguntar si su póliza pagará por esto.

Un árbol se derrumbó en mi patio. ¿Pagará mi póliza de vivienda para remover el árbol?

Muchas pólizas ofrecen cierta cobertura para remover los árboles o ramas que se derrumbaron debido a los daños causados por una tormenta y que dañaron su casa o bloquearon la entrada de autos. Los árboles y las ramas que caen en su patio generalmente no están cubiertos. Llame a su agente o compañía para preguntar si su póliza pagará por esto.

El árbol de mi vecino cayó sobre mi casa. ¿Pagará la póliza de vivienda de mi vecino por los daños y para remover el árbol?

Probablemente no, a menos que su vecino haya tenido la culpa. Su vecino no es responsable de los actos de la naturaleza. Si la póliza de su vecino no paga, usted puede presentar una reclamación bajo su propia póliza.

Un árbol cayó sobre mi auto ¿Pagará mi seguro de auto por los daños causados?

Su póliza de auto pagará por los daños si usted tiene cobertura amplia.

Si el árbol era de su vecino, el seguro de vivienda de él podría pagar si su vecino de alguna manera tiene la culpa. De lo contrario, la póliza de él probablemente no pagará ya que su vecino no es responsable de los actos de la naturaleza.

¿Otras preguntas? Llame a la Línea de Ayuda de TDI al 800-252-3439.

Más información

- Preguntas comunes sobre los seguros y las reclamaciones después de un desastre

- ¿Perdió electricidad y se dañaron sus alimentos? Su seguro podría ayudarle.

23 de enero del 2026

Evite que las tuberías se congelen y los costosos daños por agua preparándose ahora

Video subtitulado en Español

Las temperaturas congelantes pueden congelar las tuberías.

Pero si usted toma medidas sencillas ahora, podría evitar miles de dólares en daños causados por el agua en sus paredes, techos, alfombras y muebles.

Consejos importantes

- Instale envolturas económicas en las tuberías expuestas. Comience por el ático, donde muchos propietarios de Texas vieron las tuberías congeladas durante el invierno pasado.

- Envuelva los grifos localizados afuera.

- Si es dueño de su casa o si vive en un apartamento o condominio, identifique la llave de paso del agua dentro y fuera de la vivienda. Así estará preparado para cerrar la llave de paso si hay riesgo de congelación.

- No retrase estos preparativos hasta que se avecine una helada. Actúe ahora para evitar preocupaciones.

En este video del Departamento de Seguros de Texas, Cómo evitar que se congelen las tuberías, (video subtitulado en Español), un experto de la Junta Estatal de Examinadores de Plomería de Texas (Texas State Board of Plumbing Examiners, por su nombre en Inglés) muestra varias medidas preventivas que puede tomar (además, verá la visita de un sapo).

Más información

- Cómo preparar su casa para una tormenta invernal (video)

- ¿Cuándo son cubiertos por el seguro los daños causados por el agua y el moho?

22 de enero del 2026

Cambios en las tarifas de los seguros de auto y de vivienda

Es probable que sus primas de seguro de auto y de vivienda varíen cada año. La gráfica a continuación muestra el promedio del cambio de tarifas de las compañías de seguros en todo el estado.

Cambio promedio de las tarifas del seguro de auto

Fuente: Datos de las presentaciones de tarifas de TDI

Cambio promedio de las tarifas del seguro de vivienda

Fuente: Datos de las presentaciones de tarifas de TDI

Nota: incluye los cambios en las tarifas de las pólizas de vivienda que residen en su hogar, inquilinos, propietarios de condominio y propietarios de una casa móvil.

¿Cuál es la diferencia entre una prima y una tarifa?

Prima – La cantidad que le paga a una aseguradora por una póliza de seguro.

Tarifa – El costo del seguro multiplicado por la unidad de riesgo ($1,000 de cobertura de vivienda o un año de cobertura de auto).

Ejemplo – Un galón de gasolina cuesta $3.50. Usted pagó $49 para llenar su tanque de 14 galones. La prima es de $49. La tarifa ($3.50) multiplicada por las unidades (14 galones).

Más información

¿Cómo se calculan los costos de su seguro de auto y de vivienda?

8 de enero del 2026

El seguro de vivienda podría cubrir los costos por las mordeduras de un perro

La boca de un perro muerde—aproximadamente una de cada cinco mordeduras de perro requiere atención médica.

Si su perro muerde a alguien en su propiedad, su seguro de vivienda podría ayudarle.

Unos cuantos consejos:

- Algunas pólizas excluyen determinadas razas. Para asegurarse, verifique su póliza o llame a su compañía de seguros.

- La cobertura de gastos médicos de su póliza paga por las facturas médicas de las personas que se lesionen en su propiedad. También paga por algunas lesiones que ocurran fuera de su casa, como en un parque.

- Quizás le convenga contratar una póliza de responsabilidad civil adicional mediante una póliza suplementaria de responsabilidad civil (umbrella policy, por su nombre en inglés). Una póliza suplementaria de responsabilidad civil le ayudará si su seguro de vivienda no cubre o no paga lo suficiente por las lesiones causadas por la mordida de un perro. La póliza suplementaria pagará hasta cierta cantidad (usualmente $1 millón o más) por facturas médicas, pérdida de ingreso, y demandas, si alguien le demanda.

Más información

Guía de seguro para propietarios de vivienda

5 de diciembre del 2025

Prepare su casa antes de que llegue la furia del invierno

(Video subtitulado en Español)

El frío del invierno puede congelar y reventar las tuberías de su casa, causando costosas desgracias.

Pero usted puede prepararse antes de que bajen las temperaturas.

Antes de que ocurra una helada:

- Envuelva las tuberías exteriores e interiores en áreas sin calefacción (como una lavadora de ropa en su garaje).

- Retire las mangueras de agua y envuelva las tuberías exteriores.

- Drene y apague su sistema para regar el césped.

Adentro de su casa, abra los gabinetes debajo de los fregaderos para que el calor de su casa caliente las tuberías. Deje que goteen los grifos de agua fría y caliente o deje correr el agua por los grifos de adentro, caliente y fría, antes de irse a dormir.

Si sus tuberías se congelan, cierre la llave de paso del agua. Esto evita que las tuberías rotas se filtren en su casa después de descongelarse.

Aprenda a preparar su casa y su auto para el frío del invierno con los consejos del Podcast de Seguros de Texas del Departamento de Seguros de Texas.

Más información

- Tormentas invernales: Consejos para preparar su casa y las tuberías

- Cómo evitar que las tuberías se congelen (vídeo solo en inglés)

- Cómo preparar su vivienda para el invierno

1 de diciembre del 2025

Haga estas preguntas antes de comprar y asegurar su vivienda

Ser propietario y asegurar una vivienda es algo muy importante. Es recomendable que haga algunas preguntas antes de comprar.

A continuación, le presentamos algunas preguntas que podrían afectar la cantidad que pagará por el seguro de vivienda:

- ¿A qué distancia se encuentran los servicios de emergencia, como la estación de bomberos? ¿Es una estación de bomberos profesional o voluntaria?

- ¿Se encuentra la vivienda en una zona que se ha inundado en el pasado? La mayoría de los seguros de vivienda no cubren los daños causados por inundaciones. Necesitará una póliza de inundación independiente para cubrir el aumento del nivel del agua.

- ¿Ha tenido esta vivienda reclamaciones al seguro anteriormente? Pídale al propietario un informe CLUE, que muestra las reclamaciones presentadas por una propiedad en los últimos años.

- Verifique si la vivienda tiene características que podrían reducir el riesgo de futuras reclamaciones. ¿Es el techo nuevo? ¿Tiene la vivienda un sistema de alarma o rociadores contra incendios? Estas características de seguridad podrían darle derecho a un descuento en el seguro.

Más información

- ¿Cuánto seguro de vivienda necesita?

- Guía del seguro de vivienda

- Preguntas frecuentes: Seguro de vivienda, reclamaciones, ahorro de dinero, y más

- Consejos para ayudarle a comprar un seguro de vivienda

- Cómo tener una idea de su historial de reclamaciones

- Pólizas de vivienda: ¿Costo de reemplazo o valor actual en efectivo?

22 de octubre del 2025

¿Sabe usted la diferencia entre una aseguradora y un grupo de seguros?

Cuando revisa su póliza de seguro de vivienda o de auto, es posible que vea que el nombre de su proveedor no coincide exactamente con la marca de seguros que aparece en los anuncios.

Esto se debe a que hay una diferencia entre una compañía de seguros y un grupo de seguros.

Una compañía vende pólizas, cobra primas y paga reclamaciones.

Un grupo asegurador está formado por las compañías que posee, cada una de las cuales ofrece coberturas con nombres diferentes.

Por qué esta diferencia puede ser importante:

- Calificaciones de solidez financiera. Las agencias de crédito como AM Best o Moody's pueden calificar la capacidad de las compañías, o a veces del grupo, para pagar las reclamaciones. Verifique la calificación de la compañía que le asegura. Las aseguradoras son las que eligen ser calificadas, por lo que no todas las compañías tendrán una calificación.

- Mismo grupo, diferentes reglas. Dos compañías y un grupo asegurador pueden ofrecer diferentes coberturas, precios o servicios de atención al cliente. No asuma que todas las empresas de un grupo son idénticas.

- Las reclamaciones y el servicio pueden diferir. Si se cambia a otra compañía dentro del mismo grupo, es posible que note diferencias en los procedimientos de reclamación, las coberturas, las exclusiones y las herramientas digitales.

Si no está seguro de qué compañía le asegura, pídale a su agente que le explique.

Más información

- Consejos para ayudarle a comprar seguro de auto

- Consejos para ayudarle a comprar un seguro de vivienda

- Lista de las 40 principales aseguradoras de Texas (solo en inglés)

5 de septiembre del 2025

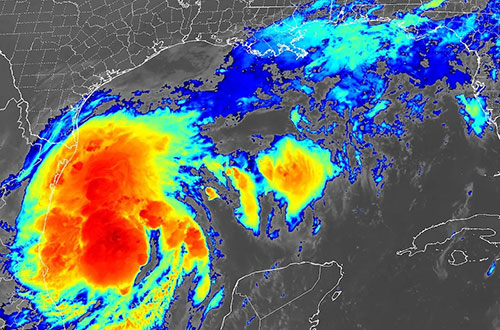

Cuando una tormenta ya ha entrado al golfo, será muy tarde para preguntarse: ¿Tendré suficiente cobertura de seguro?

Una vez que una de las tormentas nombradas entra al golfo, la mayoría de las compañías de seguro, incluyendo la Asociación de Seguros Contra Tormentas (Texas Windstorm Insurance Association -TWIA, por su nombre y siglas en inglés), detiene la venta de nuevas pólizas y los cambios a las pólizas existentes.

Esto quiere decir que no puede esperar hasta que la tormenta esté cerca para pensar en su cobertura de seguro, ¡porque no podrá comprar o cambiar nada en ese momento!

Claro que esto es específicamente crucial para los Texanos que viven cerca de la costa del Golfo. Pero los efectos de un huracán, como inundaciones y vientos con la fuerza de un tornado, pueden extenderse más allá del área de la costa.

Lo cual nos trae a otro detalle importante, el seguro contra inundación. La mayoría de las pólizas de seguro de vivienda no pagan por los daños causados por el aumento súbito de agua. La mayoría de las personas compran cobertura contra inundación del Programa Nacional de Seguro contra Inundación. Y a menos que usted esté comprando cobertura para una nueva vivienda, estas pólizas no toman efecto hasta 30 días después de la compra.

Por esto le recordamos que no espere hasta que se avecine la tormenta para preguntarse: ¿Tengo cobertura?

Más información

- ¿Dónde más puede comprar un seguro contra inundación?

- Cómo prepararse para un huracán (video)

- La temporada de huracanes: Cómo preparar su vivienda y su propiedad

27 de agosto del 2025

El seguro de título no es requerido por la ley, pero puede protegerle

Tener seguro de título significa que usted es dueño de la propiedad y que puede venderla, rentarla o transferir propiedad de la vivienda. El seguro de título le protege en contra de problemas cuando necesita obtener un título al comprar una propiedad.

Las compañías de seguro de título verifican si el título de una propiedad tiene problemas para corregirlos antes de entregárselo a usted. Algunos de estos problemas podrían ser:

- Impuestos de la propiedad que no se han pagado.

- Fraude o falsificación de las escrituras anteriores (el documento legal utilizado para la transferencia del título).

- Un conyugue o heredero desconocido quien podría reclamar la propiedad.

Si después hay alguna disputa con su propiedad, su compañía de título se encargará de resolverla.

Si está tomando un préstamo para comprar una propiedad, su prestamista requerirá que compre una Póliza para Préstamos del Seguro de Título (PDF, solo en inglés) para proteger sus intereses.

De lo contrario, para tener tranquilidad mental podría obtener una póliza de seguro de título del propietario, la cual es válida por el periodo que usted o sus herederos sean dueños de la propiedad.

El Departamento de Seguros de Texas establece primas para las pólizas de seguro de título que se venden en Texas, de manera que las tarifas son iguales para todas las compañías de título. De todas maneras, debería investigar sobre otras compañías de seguro de título. Asegúrese de que la compañía de título tenga licencia y que tenga buenos comentarios por parte de sus clientes. También debe revisar los gastos de cierre, los cuales pueden variar por compañía.

Para más información

- ¿Qué es un seguro de título? ¿Por qué lo necesito para mi nueva vivienda?

- Preguntas frecuentes sobre el seguro de titulo

6 de agosto del 2025

¿Un incendio en su casa? Salga inmediatamente.

Video subtitulado en Español

Si ocurre un incendio en su casa, probablemente solo tendrá unos minutos para escapar.

Así que salga de la casa.

Salga ahora.

No lo piense.

Use estos consejos para planificar cómo ayudará a sus familiares y mascotas a salir de una manera segura:

- Tenga un plan para escapar y practíquelo con todas las personas en su casa. Pídale a una de las personas que observe el simulacro y que tome el tiempo. Practique el plan hasta que todos lo aprendan bien.

- Practique el plan de escape dos veces por año. Haga una de las prácticas durante la noche y otra durante el día.

- Durante la práctica, trate de encontrar más de una salida.

- Si es posible, aprenda dos maneras para salir de cada habitación. Asegúrese de que las puertas y ventanas abran fácilmente.

- Establezca un lugar de encuentro afuera—cerca de un árbol, el buzón o uno de los postes de luz. Asegúrese de que todas las personas conozcan el lugar de encuentro.

- Enséñeles a sus niños a escapar sin su ayuda. Dígales que no se escondan debajo de la cama, ni dentro de un armario, ni en el baño.

- Nunca trate de regresar o entrar a un edifico en llamas. ¡Salga y manténgase afuera!

Vea el video Cómo preparar un plan de escape para su vivienda (video subtitulado en Español) con Kelly Ransdell de la Asociación Nacional de Protección contra el Fuego para obtener consejos sobre cómo crear su plan.

Más información

9 de julio del 2025

Cómo solicitar ayuda de FEMA

¿Tiene reparaciones o gastos adicionales por las inundaciones de julio?

Los propietarios de vivienda o los inquilinos con daños u otros gastos relacionados con las tormentas, no cubiertos por las pólizas de seguro, pueden solicitar asistencia federal para desastres.

FEMA podría ayudarle con:

- Necesidades inmediatas de alimentos, agua, fórmula para bebés, suministros de lactancia y medicamentos.

- Alojamiento temporal.

- Reparación de su vehículo principal.

- Gastos adicionales de cuidado de niños.

Declaración por desastre de FEMA

EM-3649-TX: Para los daños en los condados de Atascosa, Bandera, Bexar, Blanco, Brewster, Comal, Crockett, Dimmit, Duval, Edwards, Frio, Gillespie, Jim Wells, Kendall, Kerr, Kimble, Kinney, La Salle, Live Oak, Mason, Maverick, Medina, Menard, Pecos, Real, Schleicher, Sutton, Terrell, Uvalde, Val Verde, Webb, Wilson, y Zavala a partir del 12 de julio.

Para solicitar ayuda, visite DisasterAssistance.gov o llame al 800-621-3362.

Más información

- Consejos de reclamaciones al seguro para las víctimas de inundaciones en Texas

- Pasos para obtener el pago de una reclamación de seguro de auto o de vivienda

- Cómo evitar las estafas de contratistas

- ¿Qué sucede si mi seguro no está pagando lo suficiente?

- Recursos de Compensación para Trabajadores por las Inundaciones en el Centro de Texas

6 de julio del 2025

¿Puedo presentar una reclamación al seguro por gastos de vida adicionales?

Los texanos que han sufrido daños por inundaciones quizás se pregunten si sus pólizas de vivienda cubren los gastos de hotel, comida y otros, si no pudieran permanecer en casa durante las reparaciones.

¿Cuándo pagan las pólizas los gastos de vida adicionales?

Las pólizas de seguro de vivienda y para inquilinos pueden cubrir gastos de vida adicionales si no puede permanecer en su casa porque sufrió daños por un suceso cubierto por su póliza.

Por ejemplo, tiene que mudarse durante las reparaciones porque un tornado dañó su casa, y su póliza de vivienda cubre los tornados.

Si se fue de su casa por un apagón de luz o evacuación y su vivienda no sufrió daños, su póliza no cubrirá los gastos de vida adicionales.

¿Cubre mi póliza de vivienda las inundaciones?

La mayoría de las pólizas de vivienda no cubren los daños por inundación.

Algunas personas obtienen seguro contra inundación mediante el Programa Nacional de Seguros contra Inundaciones (National Flood Insurance Program, NFIP, por su nombre y siglas en inglés). Pero las pólizas del NFIP no cubren los gastos de vida adicionales.

Si su póliza de vivienda incluye cobertura contra inundaciones, probablemente pagará por los gastos de vida adicionales.

Llame a su agente o compañía de seguros para preguntar si tiene una póliza contra inundaciones del NFIP o si tiene cobertura contra inundaciones en su póliza de vivienda.

Más información

- ¿Cubre su seguro gastos de vida adicionales? (video)

- ¿Cuándo pagan las pólizas por los gastos de vida adicionales?

- Consejos para la recuperación

1 de julio del 2025

Ley en Texas recomienda la cobertura contra inundaciones para los inquilinos

Un Proyecto de Ley (House Bill 531) enfatiza que el seguro para inquilinos no cubre los daños causados por las inundaciones.

El seguro para inquilinos, disponible desde $20 por mes, paga para reparar o remplazar las cosas de las que usted es dueño y que sufrieron daños causados por fuego, humo, robo o vandalismo, y otros tipos de daños causados por agua.

Pero la mayoría de las pólizas para inquilinos no pagan por pérdidas causadas por inundaciones.

Los inquilinos que tengan la preocupación por inundaciones deben considerar comprar una póliza para inundaciones por separado. Pregúntele a su agente si vende seguros contra inundaciones. Si no lo vende, usted puede comprar una póliza del Programa Nacional de Seguros Contra Inundación (National Flood Insurance Program, por su nombre en inglés). También puede llamar al 877-336-2627.

Los arrendadores tienen que:

- Informales a los inquilinos si saben que la vivienda está en un terreno inundable de 100 años.

- Informarles a los posibles inquilinos si saben que la vivienda ha tenido daños causados por inundación, aunque sea una sola vez, en los últimos cinco años.

- Recomendarles a los inquilinos comprar un seguro contra inundaciones.

Aunque su casa no se encuentre en terreno inundable, debería de considerar esta póliza. Las inundaciones pueden ocurrir en cualquier parte y en cualquier momento. Pobres sistemas de drenaje, conductos de agua rotos, construcción de vecindarios y las tormentas durante el verano pueden causar inundaciones.

Recursos

- Seguro contra inundaciones: Porqué necesita una póliza y cuál es el costo

- ¿Necesita un seguro para inquilino?

- ¿Quién debe tener seguro de inundación?

19 de junio del 2025

¿Tiene vehículos recreacionales, piscinas o botes? Seguro para sus herramientas de supervivencia durante el verano

Los Texanos usan el índice de calor en vez de usar el calendario para marcar la llegada del verano. Ya sean las temperaturas de 100 grados o el solsticio oficial, el verano ya llegó. Manténgase refrescado en Texas. Tenemos ideas para combatir el calor y asegurarnos de que su inversión está asegurada.

En la carretera: Si este año va de vacaciones por carretera, vea nuestro video para conocer cómo funciona el seguro para su hogar sobre ruedas.

En la piscina: ¿Está pensando añadir una piscina o cocina en el patio de su casa? ¡Por supuesto! Ambas son una gran inversión, así que hable con su agente o compañía de seguros para obtener la cobertura apropiada.

En el lago: Con miles de lagos y 367 millas de costa, no es coincidencia que Texas es el hogar de más de medio millón de botes recreacionales. Si tiene un bote, es posible que su seguro de vivienda incluya cobertura suficiente. Para asegurarse, vea nuestros consejos sobre el seguro de bote.

11 de junio del 2025

Usted vive en una zona inundable

Es posible que el prestamista de su vivienda sólo le exija un seguro contra inundación si vive en una zona de alto riesgo de inundación, pero todos vivimos en una zona inundable. Hablamos con un experto de FEMA (video subtitulado en Español) sobre cómo funciona el seguro contra inundación y por qué podría necesitarlo.

Vea los Mapas, las Evaluaciones, y la Planificación de Riesgos (Risk MAP, por sus siglas en inglés) de FEMA para saber si vive en una zona de riesgo de inundación o cerca de una. Pero, como explicó el experto de FEMA, incluso quienes viven fuera de zonas de alto riesgo pueden sufrir inundaciones. Según él, hasta el 65% de las solicitudes de ayuda por daños causados por inundaciones proceden de personas que viven fuera de las zonas designadas como riesgo de inundación.

También explicó los límites de la ayuda por desastre. No sustituye el seguro contra inundación. En primer lugar, sólo se puede obtener ayuda para desastres luego de que ocurra una declaración de desastre. Y esta ayuda está diseñada para ayudarle a volver a ponerse en pie -para que su casa pueda habitarse-, pero no para reconstruirla como estaba antes. Para eso, necesitará un seguro contra inundación.

Sólo una pulgada de agua puede causar daños a una vivienda valorados en $26,000 dólares. Para asegurarse de que está protegido, pregúntele a su agente o compañía de seguros sobre esta cobertura contra inundaciones.

Para obtener más información, visite FloodSmart.gov o consulte estos consejos.

29 de mayo del 2025

¿Perdió electricidad y se dañaron sus alimentos? Su seguro podría ayudarle.

Si se va la electricidad y los alimentos en su refrigerador se echan a perder, ¿podría el seguro ayudar?

Posiblemente.

Algunas pólizas de seguro de vivienda y para inquilinos pagarán hasta $500 por los alimentos dañados si pierde electricidad bajo ciertas circunstancias. Llame a su agente o compañía de seguros para saber si su póliza pagará este beneficio. Algunas veces no hay un deducible.

Tome fotos o haga una lista de los alimentos echados a perder. No olvide limpiar cualquier alimento dañado para evitar más daños a su refrigerador.

¿Tiene otras preguntas sobre seguros? Llame a la Línea de Ayuda de TDI al 800-252-3439, de 8 a.m. a 5 p.m. durante la semana.

Más información

- ¿Cubre su seguro gastos de vida adicionales? (video)

- ¿Cuándo pagan las pólizas por los gastos de vida adicionales?

- Preguntas comunes sobre los seguros y las reclamaciones después de un desastre

- ¿Sonidos inesperados afuera? ¿Cubre el seguro las ramas de los árboles caídos?

9 de mayo del 2025

¿No renovaron su póliza de seguro de vivienda? Usted tiene opciones.

Si su compañía de seguros le dice que no va a renovar su seguro de vivienda en Texas, usted tiene opciones.

La aseguradora debe comunicarle que no renovará su póliza 60 días antes de que finalice su póliza. Esto le da tiempo para buscar una póliza que se ajuste a sus necesidades y a su presupuesto y tener una nueva póliza antes de que expire la que tiene actualmente.

Unas 160 compañías venden cobertura para su vivienda en el estado.

Consejos para comprar un seguro:

- Obtenga ejemplos de tarifas en HelpInsure.com del Departamento de Seguros de Texas (Texas Department of Insurance,TDI, por su nombre y siglas en inglés). Luego, llame directamente a las compañías de seguros para solicitar estimados.

- Trabaje con un agente independiente que pueda ayudarle a comparar pólizas de distintas compañías.

- Pregúnteles a sus amigos o familiares por sus proveedores de seguros.

Si al menos dos compañías se niegan a asegurar su vivienda, puede adquirir una póliza a través del proveedor estatal de último recurso, la Texas FAIR PLAN Association (solo en inglés).

¿Tiene preguntas sobre seguros? Llame a la Línea de Ayuda de TDI al 800-252-3439, de lunes a viernes, de 8 a.m. a 5 p.m., hora del centro.

Más información

- ¿Le han cancelado o no le han renovado el seguro de vivienda?

- Otras formas de obtener un seguro de auto, de vivienda y contra tormentas en Texas

- Consejos para ayudarle a comprar un seguro de vivienda

29 de abril del 2025

¿Cubre mis cosas el seguro para inquilinos de mi compañero de cuarto?

Si usted alquila un apartamento o casa con un compañero de cuarto, cada uno debe comprar su propia póliza de seguro para inquilinos.

Lamentablemente: La póliza de su compañero de cuarto no pagará por sus cosas si hay robo o incendio. La póliza solo cubre las pertenencias de su compañero de cuarto.

El seguro para inquilinos cuesta menos de $20 por mes.

Razones para comprar una póliza:

- Paga por sus pertenencias - ropa, aparatos electrónicos, decoraciones, muebles - si sufen daños o se las roban de su vivienda o auto alquilados mientras está de viaje.

- Si tuviera que mudarse de su vivienda alquilada mientras se realizan reparaciones, podría pagar por el alquiler en otro lugar y por la comida.

- También cubre gastos médicos y las cuotas por servicios legales si alguien se lastima en su vivienda.

Si sus padres tienen seguro de vivienda, esa póliza pagará cierta cantidad para el reemplazo de sus pertenencias. Pero es probable que el seguro de alquiler cubrirá más de los límites de la póliza de vivienda de sus padres. Verifique con su compañía de seguros para obtener la cantidad de cobertura.

Vea nuestro video (solo en inglés) con algunos consejos sobre estudiantes universitarios y el seguro.

Más información

- Consejos sobre seguros – Edición universitaria

- Seguro para inquilinos: ¿Qué cubre y cuánto cuesta?

- ¿Necesito seguro para mi unidad personal de almacenamiento?

- Ley en Texas recomienda la cobertura contra inundaciones para los inquilinos

25 de abril del 2025

Consejos para evitar los tornados: Manténgase al tanto con los informes del estado del tiempo

Sale del trabajo y va manejando de camino a la casa, el tráfico en la autopista avanza muy lentamente. Entonces escucha en la radio una amenaza de tornado o peor aún, ve un tornado en su camino.

¡No se exponga a esta situación!

Un experto del Servicio Nacional de Meteorología les recomienda a todas las personas a estar al tanto del estado del tiempo, especialmente durante las temporadas de tornados y huracanes en la primavera y el verano.

Si su ciudad o estado está bajo una amenaza de tornado, planifique ubicarse dentro de un edificio—y no sentado en su auto o camioneta.

Vea “para más consejos del Servicio Nacional de Meteorología sobre cómo proteger a su familia y su vivienda de una tormenta grave.

Más información

- How to stay safe in a tornado (video solo en ingles)

- ¿Cuáles son algunos datos comunes sobre los tornados? (video)

- ¡Cuidado! No confunda las amenazas con las advertencias de tornado

- ¿Está preparado para un tornado? Cómo proteger su vivienda

21 de abril del 2025

Las revisiones de tarifas del Departamento de Seguros de Texas ahorran millones a los texanos en primas de vivienda y de auto

En Texas, el sector de los seguros es impulsado por los elementos del mercado, como la demanda de cobertura, el costo del pago de reclamaciones y la competencia entre más de 322 compañías que venden seguros de vivienda y de auto. Cada compañía de seguros determina las tarifas que le cobra a sus asegurados.

Aunque el Departamento de Seguros de Texas (Texas Department of Insurance, TDI, por su nombre y siglas en inglés) no establece las tarifas de los seguros, cada año nuestro personal actuarial revisa miles de solicitudes de tarifas presentadas por las aseguradoras.

En junio del 2024, el personal actuarial de TDI revisó 2,343 solicitudes de tarifas. 132 de estas solicitudes fueron rechazadas por razones técnicas y 174 fueron retiradas por las compañías.

Una compañía de seguros puede retirar una solicitud de tarifa si:

- Necesita más tiempo para responder a las preguntas de TDI sobre la solicitud.

- Se ven obligados a retirar una presentación porque no cumple con la ley estatal.

- Deciden hacer una nueva presentación con una tarifa diferente.

De las presentaciones de tarifas revisadas, TDI determinó que 2,037 cumplían con la ley en Texas. En el 77% de los casos, el personal de TDI hizo preguntas o les pidió a las aseguradoras más información.

Aquí es donde ocurre la mayor parte de la labor reguladora de TDI en cuanto a las tarifas, exigirle a las compañías de seguros que provean más información sobre solicitudes incompletas o sin suficiente información.

Este proceso de revisión les ahorra a los consumidores un promedio de más de $29.2 millones al año.

Learn more

- ¿Cómo se calculan los costos de su seguro de auto y de vivienda??

- Maneras para ahorrar dinero en el seguro de vivienda

- Reduzca las tarifas del seguro de auto: Consejos para ahorrar dinero

10 de abril del 2025

Proteja o fortalezca su casa antes del tiempo severo

Video subtitulado en Español

En Texas ocurren más tornados que en cualquier otro estado y bastantes granizadas. También hay huracanes.

Los propietarios de vivienda pueden preparar sus casas para todo tipo de inclemencias meteorológicas.

Algunos consejos:

- Pode sus árboles. Las ramas rotas pueden causar daños al techo, romper ventanas, y mucho más.

- Sepa dónde cerrar la llave de paso de sus servicios públicos afuera.

- En caso de vientos fuertes, asegúrese de que los cobertizos, los muebles que tenga afuera y las parrillas estén amarrados para que no se conviertan en proyectiles voladores.

- Asegúrese de que los sujetadores de sus canaletas (gutters, por su nombre en inglés) estén bien ajustados. Si vive en una zona propensa al granizo, considere actualizar el material de las canaletas por acero. El acero es más duradero que el vinilo o el aluminio.

- Mantenga su techo en buen estado. Con el pasar de los años, las tejas pueden levantarse o permitir que el agua entre a su casa. Cuando llegue el momento de reemplazar el techo, use tejas resistentes a los impactos y asegúrese de que están instaladas correctamente.

Obtenga más información sobre cómo proteger o "fortalecer" su vivienda en este episodio del Podcast de Seguros de Texas.

Más información

- ¿Está preparado para un tornado? Cómo proteger su vivienda

- ¿Está listo para un desastre?

- La temporada de huracanes: Cómo preparar su vivienda y su propiedad

28 de marzo del 2025

¿Se ha inundado su casa o su auto? Estos son los próximos pasos.

Si su casa o su auto han sufrido daños por inundación, el seguro puede ayudarle a recuperarse.

Algunos consejos para los propietarios de vivienda:

- Cuando sea seguro, tome fotos o vídeo de los daños. No tire a la basura los objetos dañados hasta que hable con el ajustador.

- Si su casa se inunda llame al seguro para presentar una reclamación lo antes posible. Si tiene una póliza a través del Programa Nacional de Seguros contra Inundaciones (National Flood Insurance Program, NFIP, por su nombre y siglas en inglés), llame al 877-336-2627. Las pólizas del NFIP requieren que presente una reclamación en un plazo de 60 días. Si no encuentra el número de teléfono de su compañía de seguros, llame a la Línea de Ayuda del Departamento de Seguros de Texas al 800-252-3439.

- La mayoría de las pólizas de seguro de vivienda y para inquilinos no cubren los daños por inundación, pero hay excepciones. Aunque no tenga cobertura contra inundación, es posible que necesite una denegación de su compañía de seguros para solicitar ayuda después de un desastre, si está disponible.

También puede presentar una reclamación si sufre otro tipo de daños. La mayoría de las pólizas de vivienda cubren los daños causados por el viento o la caída de las ramas de árboles. También cubren los daños a las cercas y a otras estructuras en su propiedad.

Si su auto se inunda:

- Presente una reclamación al seguro de auto si tiene cobertura amplia; ésta cubre los daños por inundación.

- Tome fotos o vídeo de los daños. Si es seguro hacerlo, también tome fotos de su auto sumergido en el agua.

- Hable con un mecánico antes de intentar secar el auto que se inundó. Puede tener otros daños ocultos.

¿Tiene preguntas sobre seguros? Llame a la Línea de Ayuda al 800-252-3439.

Learn more

- Programa Nacional de Seguro contra Inundación: Cómo presentar una reclamación

- Autos inundados: Lo que debe saber sobre reclamaciones y reparaciones

- ¿Cuándo son cubiertos por el seguro los daños causados por agua y moho?

- ¿Puedo presentar una reclamación al seguro por gastos de vida adicionales?

- Pasos para obtener el pago de una reclamación de seguro de auto o de vivienda

- Cómo evitar las estafas de contratistas

31 de enero del 2025

Podcast: ¿Cómo presentar una reclamación al seguro?

Video subtitulado en Español

¿Necesita presentar una reclamación al seguro de auto o de vivienda?

Consejos para ayudarle:

- Después de un accidente de auto o de un incidente en su casa, llame a su compañía de seguros. Usted querrá discutir sus opciones. Quizás usted no quiera presentar una reclamación. Tome en consideración su deducible—la cantidad que tendrá que pagar antes de que el seguro pague.

- Si presenta una reclamación, anote detalles como la hora a la que llamó a la aseguradora, con quién habló y el nombre del ajustador. También, haga una lista de los documentos o información que necesitará la compañía de seguros.

- Después de un choque, mueva su auto a un lugar seguro. Tome fotos del lugar del accidente, incluyendo su auto, los otros autos involucrados, y cualquier cosa a la que le haya pegado, como árboles, edificios, o letreros de tráfico. También tome fotos de los datos del seguro, la licencia de conducir y la placa del auto del otro conductor.

- Si su casa sufre daños, anote la fecha y la hora en que vio los daños por primera vez. Anote también cómo estaba el estado del tiempo en ese momento. Tome fotos de los daños. Proteja su casa de daños adicionales, cubra cualquier ventana rota o coloque una lona sobre un agujero en el techo. No haga reparaciones permanentes hasta que la aseguradora le diga que puede hacerlo.

- Guarde los recibos de cualquier reclamación.

¿Quiere más consejos sobre cómo presentar una reclamación? Escuche este episodio del Podcast de Seguros de Texas.

Learn more

- Consejos para presentar una reclamación a su aseguradora

- ¿Estuvo involucrado en un choque? Consejos para presentar su reclamación de seguro de auto

- Pasos para obtener el pago de una reclamación de seguro de auto o de vivienda

16 de enero del 2025

¿Se pronostica otra helada en Texas? Nuestro podcast tiene medidas para proteger su hogar.

Sólo decir la palabra "helada" puede estremecer a un Texano.

Pero usted puede tomar medidas para proteger su hogar antes de que bajen las temperaturas.

Para empezar, envuelva las tuberías dentro de la casa con material aislante. Envuelva primero las tuberías del ático.

Y cuando ocurra una helada, puede dejar correr agua en los grifos interiores -fría y caliente- antes de acostarse a dormir. También puede dejar que goteen los grifos de agua fría y caliente. Asegúrese de seguir las instrucciones de su gobierno local, a veces el uso del agua es limitado.

Escuche más detalles sobre preparar su vivienda en el Podcast de Seguros de Texas (subtitulado en Español), con David Yelovich, miembro de la Junta de Examinadores de Plomería del Estado de Texas. El podcast termina con consejos del Departamento de Seguros de Texas sobre los seguros y los daños relacionados con el agua.

16 de enero del 2025

Calificación vinculada a la protección contra incendios podría afectar el seguro de vivienda

(Video subtitulado en Español)

Si vive en una ciudad, probablemente tenga una puntuación vinculada a la capacidad de protección contra incendios

Esta puntuación podría afectar su seguro de vivienda.

Cada una de las clasificaciones del Sistema de clasificación de protección pública (Public Protection Classification, PPC, por su nombre y siglas en inglés) procede de una organización, la Oficina de Servicios de Seguros (Insurance Services Office, ISO, por su nombre y siglas en inglés). Parte de cada calificación se basa en el historial del departamento de bomberos local. La ISO también toma en cuenta el departamento de servicio de agua y su suministro, las comunicaciones de emergencia y los esfuerzos de la comunidad para reducir el riesgo contra incendios.

Esa calificación podría afectar su seguro de vivienda y el costo. Usted puede pedirle a su agente o compañía de seguros que verifique la calificación PPC actual del área donde se encuentra su residencia. Obtenga más detalles sobre esto en este episodio del Podcast de Seguros de Texas.

12 de septiembre del 2024

Cómo hacer un inventario de la casa para el seguro

Video subtitulado en Español

¿Ha escuchado a alguien mencionar alguna vez el inventario de una casa?

No es una lista de casas.

Es una lista de las cosas que hay en su casa y que usted querrá reemplazar al presentar una reclamación al seguro después de un robo, inundación, incendio u otro tipo de desastre. Los artículos de un inventario incluyen muebles, ropa, electrodomésticos, utensilios de plata, cristalería y otros bienes personales.

En este episodio del Podcast de Seguros de Texas, Margo Morris del Departamento de Seguros muestra cómo hacer este tipo de inventario.

Más información

9 de septiembre del 2024

Cómo estar preparado para un huracán o tomenta tropical

Los huracanes o tormentas tropicales podrían generar fuertes vientos y lluvias. Aquí le decimos cómo puede prepararse:

Invierta en una radio meteorológica

Hay que tener una manera para recibir actualizaciones importantes si se caen los servicios de telefonía móvil o las líneas eléctricas. Muchas radios meteorológicas ahora también funcionan como batería de reserva con puertos para enchufar el teléfono y con manivelas solares para recargar la batería.

Añada el número de su agente a sus contactos

Añada el número de su agente y de su compañía de seguros en la lista de contactos de su teléfono. Haga copias de los documentos importantes, como la página de declaración de su póliza y las tarjetas de identificación del plan de salud y del seguro de auto, y envíeselas por correo electrónico para poder accederlas en caso de que tenga que evacuar.

Prepare su casa

- Retire las ramas muertas que cuelguen sobre su casa.

- Verifique si hay objetos que puedan ser arrastrados por el viento, como muebles en el jardín o trampolines, y átelos o guárdelos adentro.

- Limpie las canaletas para que el agua drene más rápido.

- Cierre las puertas para mantener su techo estable.

- Si piensa usar un generador en caso de apagón, asegúrese de tener suficiente combustible. Si hace tiempo que no lo usa, asegúrese de que funciona.

Esté preparado para evacuar

- Prepare una bolsa con sus pólizas de seguro, inventario de la vivienda, tarjetas del plan de salud, medicamentos, agua y alimentos por si tiene que salir de su casa.

- Si tiene mascotas, asegúrese de tener su tarjeta de vacunas, comida, agua, correa, collar, identificación y jaula.

- Mantenga su tanque de gasolina lleno.

- Planifique su ruta de evacuación y una adicional.

- Dígales a sus familiares cual será el punto de encuentro si tienen que evacuar.

Esté pendiente a las noticias

Siga las órdenes de evacuación de su gobierno local.

Más información

- Cómo prepararse para un huracán (video)

- Antes de la tormenta

- Inventario de la casa (video)

- Cómo utilizar un generador portátil de manera segura (video)

- Cómo prepararse para la temporada de huracanes (video)

- División del Manejo de Emergencias de Texas (TDEM, por sus siglas en inglés) Página con información sobre desastres

22 de agosto del 2024

¿Estaré cubierto por el seguro al alquilar un scooter?

Antes de alquilar o montarse en uno de estos simpáticos scooters, recuerde estos consejos.

- Las compañías de alquiler de scooters no lo cubrirán en caso de accidente o lesión. Los contratos de alquiler le dan a usted toda la responsabilidad. Esto quiere decir que usted pagará por cualquier daño y lesión, no solamente las de usted.

- Las pólizas de seguro de vivienda usualmente no cubren daños de vehículos motorizados y su póliza de auto no extenderá la cobertura a un scooter eléctrico.

- No olvide leer el contrato de alquiler del scooter antes de montarse. Manténgase seguro con el uso de un casco.

Entonces, ¿quién cubre los accidentes de scooter? Su seguro de salud probablemente cubrirá sus lesiones— aunque no cubrirá las de otras personas.

Más información

- El seguro para los scooters eléctricos: Lo que tiene que saber antes de montarse en uno.

- ¿Cubre el seguro vehículos todoterreno y los carros de golf?

- ¿Necesito seguro para una motocicleta o moped?

5 de agosto del 2024

Obtenga un reporte gratis sobre su historial de reclamaciones de seguros

¿Se pregunta usted por qué paga más que su vecino por la cobertura del seguro de su casa o de su auto?

Posiblemente tiene que ver con las reclamaciones anteriores al seguro.

La buena noticia es que puede obtener detalles gratis solicitando un informe.

¿Cuál es este informe? Es el informe CLUE (Comprehensive Loss Underwriting Exchange, por su nombre y siglas en inglés). Éste muestra las reclamaciones al seguro de vivienda y de auto de los últimos siete años. La mayoría de las compañías de seguros informan según las reclamaciones presentadas, incluyendo:

- Fecha de la reclamación.

- Tipo de pérdida.

- Cantidad que se pagó por la reclamación.

¿Cómo obtengo un informe? Puede obtener un informe sobre cualquier propiedad que posea comunicándose con LexisNexis. Haga clic en "Solicitar un informe de divulgación del consumidor" (Request a Consumer Disclosure Report, por su nombre en inglés). Puede llamar a LexisNexis para disputar la información incorrecta que incluya el reporte o para añadir una explicación.

Si va a comprar una casa o un auto, puede pedir el informe al propietario actual.

Más información

- Cómo tener una idea de su historial de reclamaciones

- ¿Va a comprar una casa nueva? Lo que debe saber sobre el seguro. (vídeo solo en inglés)

29 de febrero del 2024

Incendio forestal: El seguro puede cubrir los daños de su vivienda y su auto

Su seguro aplicaría si un incendio forestal daña o destruye su casa o su auto.

Algunos consejos sobre el seguro:

- El seguro de vivienda pagará hasta la cantidad límite por la reparación o el reemplazo de su vivienda o propiedad, si ésta, sufre daños o se destruye durante un incendio o tormenta. Usted tendrá que pagar su deducible. Los daños causados por una explosión o por el humo usualmente están cubiertos.

- Si usted no puede permanecer en su vivienda debido a los daños cubiertos por su póliza, su póliza de vivienda o de inquilino podría pagar por un hotel o por el alquiler de un auto. Verifique los límites de su póliza y su cobertura.

- Su auto está cubierto si usted tiene cobertura extensa. Algunas pólizas pagarán por el alquiler de un auto si el de usted sufre daños.

- Llame a su agente o lea la póliza para verificar los detalles.

¿Preguntas? Llame a la Línea de Ayuda del Departamento de Seguros de Texas al 800-252-3439, de 8 a.m. a 5 p.m., de lunes a viernes.

Más información

- Pasos para obtener el pago de una reclamación de seguro de auto o de vivienda

- Consejos para la recuperación

- Cómo trabajar con un ajustador de seguros

- Cómo evitar las estafas de contratistas

29 de noviembre del 2023

Cinco razones para siempre cerrar con llave el auto o camioneta

Cerrar con llave su auto o camioneta podría parecer algo pequeño. Pero cerrarlo siempre puede protegerlo a usted y su propiedad.

Estas son las razones para cerrar con llave:

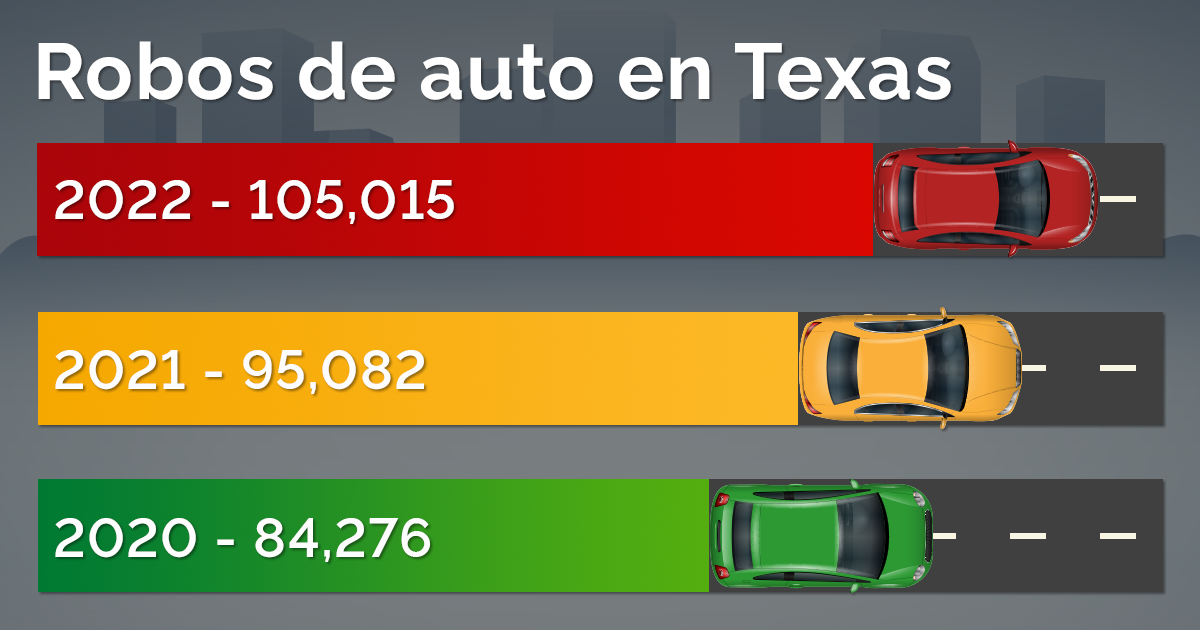

- Los robos son frecuentes. En Estados Unidos se roban un auto cada 32 segundos. Y según el Buró Nacional de Crímenes en los Seguros (National Insurance Crime Bureau por su nombre en inglés), estos robos aumentaron en un 7% en el 2022.

- Los robos cuestan dinero. La cantidad promedio por robo de vehículo de motor en Texas superó los $12,000 en el 2020.

- Dejar las llaves es arriesgar su vehículo. Los errores del conductor, como dejar las llaves dentro del auto o dejarlo abierto, es un factor principal en aproximadamente la mitad de todos los robos de autos. En Texas, desde el 2017 hasta el 2019, más de 17,000 vehículos robados involucraron llaves dejadas dentro del auto o camioneta.

- Los robos ocurren rápido. Un delincuente puede obtener los objetos de valor en cuestión de segundos. El delito que la policía denomina como "deslizamiento" tiene como objetivo principal los autos que se estacionan brevemente en tiendas como gasolineras. Un ladrón entra por el lado del vehículo, abre una puerta, se desliza, agarra los objetos y se escabulle.

- Cierre con llave en cuanto entre al auto. Las puertas del auto o camioneta pueden cerrarse automáticamente cuando está conduciendo. Pero cerrarlas en cuanto se siente en el asiento del conductor le protege mejor de los robos sorpresa.

Más información

Los robos de auto y el seguro: Cómo proteger su transporte

Los robos de auto y los hurtos están en aumento. Le decimos cómo proteger su auto. (podcast solo en inglés)

15 de noviembre del 2023

Proteja su casa antes de salir

Antes de salir de vacaciones, le ofrecemos unos consejos para mantener su casa segura.

Programe temporizadores para las luces interiores de la casa. Los criminales andan buscando un blanco fácil. Use un temporizador en algunas de las luces para que parezca que hay alguien en casa, y no permita que se acumulen los periódicos o el correo. Asegúrese de que sus artículos de valor no estén visibles para las personas que miren por la ventana, y nunca deje la llave de su casa afuera.

No publique información en las redes sociales. Es mejor no publicar en las redes sociales mientras esté de viaje, aunque piense que solo sus amigos y familiares verán sus redes sociales.

Cierre las puertas y las ventanas con llave. Esto es obvio, pero también es fácil de olvidar. Antes de irse, dé un último recorrido por la casa para asegurarse de que todo está bien cerrado.

Desconecte los televisores y las computadoras. Vive en Texas así que nunca se sabe cuándo vendrá una tormenta eléctrica que podría causar una sobrecarga de electricidad. Para proteger sus equipos electrónicos, puede desconectarlos o también usar un protector de sobrecargas eléctricas.

7 de septiembre del 2023

Cómo obtener estimados para el seguro de vivienda

Video subtitulado en Español

¿Quiere reducir sus costos del seguro de vivienda?

Considere obtener estimados para una nueva póliza. Planifique con anticipación comenzando este proceso un mes o más antes de que expire su póliza actual.

Consejos para la compra:

- Pregúntele a su agente si su póliza tendrá un aumento en la prima u otros cambios. Esto le ayudará a comparar las pólizas.

- Tome en cuenta un deducible más alto, esto podría reducir su prima.

Escuche más información sobre obtener estimados para el seguro de vivienda en el Texas Insurance Podcast.

Más información

- ¿Cuánto seguro de vivienda necesita? (video)

- Maneras para ahorrar dinero en el seguro de vivienda

- Reduzca los gastos del seguro de vivienda pidiendo descuentos

- Cómo comprar un seguro de vivienda de manera inteligente

- Preguntas Frecuentes: Seguro de vivienda, reclamaciones, ahorro de dinero, y más.

3 de agosto del 2023

Los Texanos en la costa pueden recurrir a TWIA para la cobertura contra tormentas y granizo

En agosto de 1970, el huracán Celia azotó Corpus Christi, causando muertos, heridos y daños valorados en cientos de millones de dólares.

Como respuesta al aumento de los precios en tarifas y que las compañías de seguros dejaron de vender cobertura contra viento y granizo en la costa del Golfo, los legisladores estatales crearon la Texas Windstorm Insurance Association (TWIA) en 1971.

TWIA sigue siendo la aseguradora de último recurso contra viento y granizo para los propietarios de 14 condados costeros de Texas y partes del condado Harris. TWIA respalda actualmente más de 237,000 pólizas.

Si usted vive en una comunidad costera, lea su póliza de vivienda para verificar si cubre los daños por viento y granizo. Si no es así, llame a su agente de seguros para discutir las opciones de cobertura que tiene.

Eric Casas, ombudsman de TWIA del Departamento de Seguros de Texas, advierte que no debe asumir que puede tener una propiedad sin la cobertura contra viento y granizo sólo porque su casa no ha sido azotada por una terrible tormenta. Y si tiene una hipoteca, es probable que su prestamista le exija cobertura contra tormentas.

Escuche más consejos sobre cómo proteger su casa de los daños causados por el viento y el granizo en este episodio del Podcast de Seguros de Texas.

Más información

- ¿Qué es el seguro contra tormentas?

- Texas Windstorm Insurance Association

- Seguros de vivienda, contra inundación y contra tormentas: ¿cuáles pólizas necesita?

- ¿Necesitan sus reparaciones una inspección por viento o granizo?

6 de julio del 2023

¿Tiene una queja de seguros? Consejos para entender el proceso de las quejas

¿Tiene un problema con su aseguradora, agente o ajustador?

Usted puede presentar una queja con el Departamento de Seguros de Texas (Texas Department of Insurance, TDI, por su nombre y siglas en inglés).

Antes de considerar la queja, hable con su agente de seguros o con su aseguradora sobre el problema. Algunas veces, una conversación puede aclarar dudas, y proveer satisfacción.

Usted puede presentar una queja con el Departamento de Seguros de Texas en contra de compañías de seguro, sus agentes, y sus ajustadores. Nosotros podemos ayudarle a comenzar el proceso.

Después de presentar su queja, nuestros expertos se comunicarán con la compañía de seguros para obtener más información. El año pasado, les devolvimos a los consumidores $56 millones en reembolsos y pagos de reclamaciones.

Antes de presentar una queja, entienda que hay varias cosas que no podemos hacer:

- No podemos hacer que una compañía de seguros pague una reclamación a menos que la compañía no cumpla con la ley o con los términos de su póliza.

- No podemos ayudarle con quejas en contra de la aseguradora de otra persona. Por ejemplo, probablemente no podremos ayudarle si tiene un accidente y la compañía de seguros del otro conductor no acepta responsabilidad.

- No podemos decidir quién tuvo la culpa en un accidente.

¿Preguntas? Llame a nuestra Línea de Ayuda al 800-252-3439 para conocer sus derechos. Para más información sobre cómo presentar una queja, vea este episodio del Podcast de Seguros de Texas.

Vea la sesión de preguntas y respuestas del podcast: Cómo obtener ayuda con una queja de seguros

Más información

- Cómo obtener ayuda con un problema del seguro y para presentar una queja

- ¿Puede TDI ayudarme con una queja? (video solo en inglés)

- ¿Qué sucede si mi seguro no está pagando lo suficiente?

- ¿No sabe a quién llamar para sus preguntas o su queja? Nosotros podemos ayudarle.

6 de abril del 2023

Prepare su vivienda y a su familia para las tormentas de primavera en Texas

Un huracán durante la primavera es improbable. El huracán Alma, uno de los más recientes, se desvaneció cerca de Cuba en mayo de 1970.

Aun así, las lluvias primaverales, el granizo, el viento e incluso los tornados pueden amenazar casas, autos y vidas.

Algunos consejos para la prepararse ante una tormenta:

- Paul Yura del Servicio Nacional de Meteorología sugiere que usted tenga suministros disponibles para tres días, comida, agua y otros artículos, incluyendo comida para mascotas.

- Además, dice Yura, que decida con tiempo suficiente de anticipación dónde irá su familia si se aproxima estado del tiempo severo.

- Esté pendiente a las alertas meteorológicas en su teléfono móvil. Yura también recomienda que tenga también a la mano una radio meteorológica, con baterías nuevas. A veces al teléfono se le acaba la batería.

Vea la sesión de preguntas y respuestas de nuestro podcast: Cómo prepararse para las tormentas de primavera

Más información

- Consejos de seguridad para las tormentas de verano en Texas (solo en inglés)

- 5 consejos para conducir en condiciones de mucho viento (solo en inglés)

- ¿Está listo para un desastre?

- Consejos para evitar un tornado: Esté pendiente a las alertas del tiempo

Obtenga ayuda y consejos

Ayuda y quejas: Obtenga ayuda con sus preguntas y problemas con su compañía o agente de seguros.

Consejos sobre seguros: Conozca cómo ahorrar en el seguro, obtener las coberturas que necesita y protegerse del fraude.

Videos: Infórmese sobre diversos temas relacionados con los seguros.

Podcasts: Escuche consejos y obtenga respuestas a sus preguntas sobre los seguros.