Esta página web contiene información sobre el mercado de seguros de vivienda de Texas, desde los datos del condado hasta los promedios estatales. También verá información sobre el proceso de tarifas y la aseguradora de último recurso en Texas.

Resumen general del mercado de seguros de vivienda en Texas

Resumen del mercado

Pólizas activas: 8,133,425

(2024 - solo en inglés)

Prima anual promedio: $3,291

(Propietarios de viviendas – 2024)

Presentación de la tarifa promedio para un periodo de 30 días: -0.2%

(Diciembre de 2025)

Primas directas emitidas: $18.690 mil millones

(2024 - solo en inglés)

Cantidad de aseguradoras: 158 compañías; 80 grupos

¿Sabe usted la diferencia entre una aseguradora y un grupo de seguros?

Presentación de tarifas promedio para un periodo de 90 días: 2.5%

(De octubre a diciembre 2025)

A menos que se indique lo contrario, los datos anteriores incluyen pólizas para propietarios de viviendas, inquilinos, condominios y casas móviles.

Texas tiene un mercado competitivo de seguros de vivienda, con casi 160 aseguradoras que venden pólizas de seguros de vivienda en el estado.

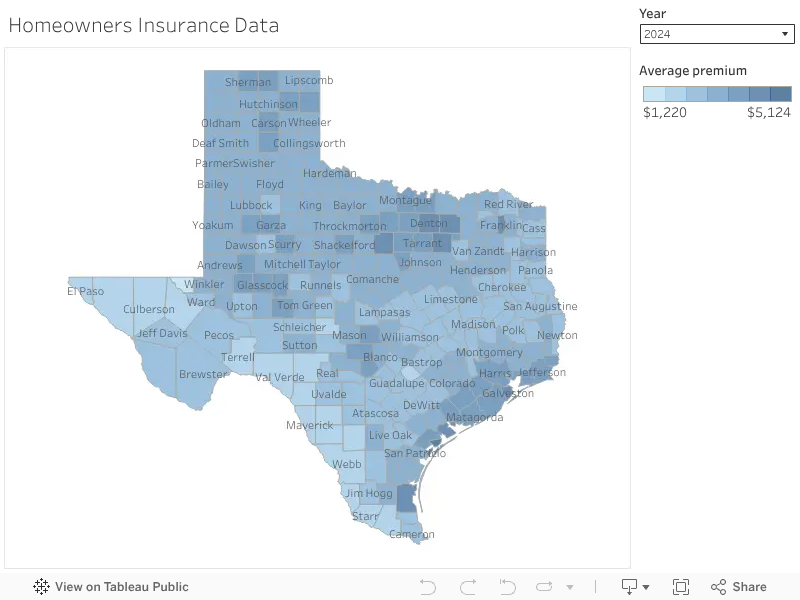

Tipo de póliza: Propietarios de viviendas. El mapa muestra la información para las pólizas de seguro de vivienda activas hasta el 12/31/2024.

Fuente: Plan Estadístico de Riesgos Residenciales de Texas

Información del mapa

- Prima promedio (con cobertura de viento): Prima anual promedio de las pólizas que tienen cobertura contra viento.

- Pólizas (con cobertura de viento): La cantidad de pólizas que incluye cobertura contra viento.

- Cobertura promedio: Cantidad promedio de los bienes asegurados para las pólizas que incluyen cobertura contra viento.

- Compañías: Cantidad de compañías que cobran las primas.

- Prima de FAIR Plan promedio: La prima anual promedio de las pólizas de FAIR Plan (no incluye la cobertura de viento cuando la cobertura de TWIA está disponible).

- Pólizas de FAIR Plan: La cantidad de pólizas FAIR.

Las pólizas de la Asociación de Seguros contra Tormentas de Texas (Texas Windstorm Insurance Association, TWIA, por su nombre y siglas en inglés) proporcionan cobertura contra vientos para propiedades situadas en los 14 condados costeros y parte del condado Harris al este de la autopista 146. Los condados son Aransas y Harris.

Los condados son Aransas, Brazoria, Calhoun, Cameron, Chambers, Galveston, Jefferson, Kenedy, Kleberg, Matagorda, Nueces, Refugio, San Patricio y Willacy. Cuando la propiedad se encuentra dentro de los límites de la ciudad y al este de la autopista 146, también se incluyen estas partes del condado Harris: La Porte, Morgan's Point, Pasadena, Seabrook y Shore Acres.

Para estos condados y zonas, el mapa también muestra:

- Prima promedio (sin cobertura de viento): Prima anual promedio de las pólizas que no tienen cobertura contra viento.

- Pólizas (con cobertura de viento): La cantidad de pólizas que incluye cobertura contra viento.

- Prima promedio de TWIA: La prima anual promedio de las pólizas de TWIA.

- Pólizas de TWIA: Cantidad de pólizas de TWIA.

Datos del mapa

Para obtener datos, seleccione el icono de descargar localizado en la parte de abajo a la derecha de la barra de herramientas anterior.

Tarifas y primas de seguros

¿Cuál es la diferencia entre una prima y una tarifa?

Prima: La cantidad que usted le paga a una compañía de seguros por una póliza de seguro.

Tarifa: El costo del seguro por unidad de exposición ($1,000 de cobertura para la casa o un año de cobertura para el auto).

Ejemplo: Un galón de gasolina cuesta $3.50. Yo pago $49 para llenar el tanque de 14 galones de mi auto. La cantidad de la prima es $49. Es la cantidad de la tarifa ($3.50) multiplicada por la unidad (14 galones).

¿Cómo se calculan los costos de su seguro de auto y de vivienda?

Cantidad de la cobertura promedio

Fuente: Plan Estadístico de Texas para Riesgos Residenciales

Los cambios en las tarifas no sólo afectan la cantidad de las primas, sino también las cantidades de cobertura.

Prima anual promedio

Fuente: Plan Estadístico de Texas para Riesgos Residenciales

Tipos de pólizas: Propietarios de viviendas

Pérdidas anuales aseguradas en miles de millones

Fuente: Plan Estadístico de Texas para Riesgos Residenciales.

Tipos de pólizas: Propietarios de viviendas

¿Cuáles son los riesgos que le causan más pérdidas a los propietarios de vivienda?

Los datos muestran las pérdidas por trimestre, en miles de millones.

Fuente: Plan Estadístico de Texas para Riesgos Residenciales.

Tipos de pólizas: Propietarios de viviendas

Más información: ¿Aumentará mi prima si presento una reclamación?

Variación de la tarifa promedio

Fuente: Información sobre las tarifas del Departamento de Seguros de Texas

Tipos de pólizas: Propietarios de viviendas, inquilinos, condominios y casas móviles

El proceso de presentación de tarifas

Pérdidas anuales y las proporciones combinadas

Dos medidas importantes de la salud financiera del mercado de seguros son la proporción de pérdidas y la proporción combinada.

- Proporción de pérdidas: Es el porcentaje de pérdidas que las aseguradoras han pagado o pagarán en comparación a lo que han cobrado en primas.

- Proporción combinada: Combina la proporción de las pérdidas con la proporción de los gastos. La proporción combinada toma en cuenta los gastos por comisiones de agentes, gastos del ajuste de pérdidas, gastos generales y administrativos, así como los dividendos de los asegurados. No toma en cuenta los ingresos por inversiones.

Una proporción combinada de 100 es el punto de equilibrio; una proporción menor de 100 indica un beneficio de suscripción y una proporción mayor de 100 indica una pérdida de suscripción.

Por ejemplo, en el 2023, la proporción combinada estimada para los propietarios de viviendas es de 105.1%. Esto significa que por cada dólar de prima cobrada, se necesitó $1.05 para cubrir pérdidas y gastos, y el resultado es una pérdida de suscripción.

| Año | Proporción de pérdidas (%) | Proporción de gastos (%) | Proporción de dividendos (%) | Proporción combinada (%) |

|---|---|---|---|---|

| 2015 | 53.4 | 36.9 | 0.7 | 91.1 |

| 2016 | 87.5 | 36.5 | 0.6 | 124.6 |

| 2017 | 79.7 | 37.8 | 0.6 | 118.1 |

| 2018 | 44.7 | 35.8 | 0.5 | 81.0 |

| 2019 | 66.6 | 35.4 | 0.7 | 102.7 |

| 2020 | 55.8 | 35.9 | 0.6 | 92.2 |

| 2021 | 104 | 37.3 | 0.5 | 141.8 |

| 2022 | 56.6 | 34.3 | 0.4 | 91.3 |

| 2023 | 71.3 | 33.6 | 0.3 | 105.1 |

| 2024* | 64.5 | 34.5 | 0.3 | 99.4 |

| Total a cinco años | 70.9 | 35.2 | 0.4 | 106.5 |

| Total a 10 años | 67.4 | 35.8 | 0.5 | 103.7 |

Fuente: Datos de la declaración anual

* Datos preliminares

Garantizar la solvencia de las compañías de seguros

Cuando usted presenta una reclamación al seguro, cuenta con que su compañía de seguros tenga dinero suficiente para pagarla.

La División de Regulación Financiera del Departamento de Seguros de Texas trabaja para garantizar que así sea para los consumidores.

Más información: El Departamento de Seguros de Texas supervisa las finanzas de las aseguradoras para garantizar que puedan pagar las reclamaciones

Grupos aseguradores con mayor cuota de mercado en Texas

| Grupo asegurador | Prima directa emitida | Cuota de mercado |

|---|---|---|

| State Farm Group | $3,482,779,500 | 18.63% |

| Allstate Insurance Group | $2,981,693,040 | 15.95% |

| United Services Automobile Association Group | $2,031,480,654 | 10.87% |

| Liberty Mutual Group | $1,399,719,738 | 7.49% |

| Farmers Insurance Group | $1,290,540,649 | 6.90% |

| Travelers Group | $1,149,210,427 | 6.15% |

| American Family Insurance Group | $646,666,815 | 3.46% |

| Progressive Group | $495,362,223 | 2.65% |

| Texas Farm Bureau Mutual Group | $455,520,628 | 2.44% |

| Iron Family Holdings Group | $402,964,811 | 2.16% |

Fuente: Informe anual del 2024 sobre las condiciones del mercado

La prima directa emitida es la cantidad total de la prima que una compañía de seguros espera cobrar por las pólizas emitidas.

Cómo comprar un seguro y reducir los costos

Consejos del Departamento de Seguros de Texas para los consumidores

Les recomendamos a los consumidores que busquen estimados de cobertura con regularidad. A menudo se obtienen las mejores tarifas cuando está dispuesto a cambiar de compañía.

Usted puede buscar y comparar las pólizas que se venden en su área en HelpInsure.com.

Pregúntele a su aseguradora por los descuentos que ofrecen. Los descuentos pueden ayudarle a reducir la prima. Es posible que pueda obtener descuentos por tener más de una póliza con la misma compañía.

Elija bien su deducible. Las pólizas con deducibles más altos tienen primas más bajas. Pero recuerde que si elige un deducible más alto, tendrá que pagar más de su bolsillo si presenta una reclamación.

Otras maneras de conseguir un seguro de vivienda y uno contra tormentas en Texas

Si le resulta difícil encontrar una compañía de seguros que le venda una póliza de vivienda o contra tormentas, puede recurrir a los mercados residuales o a una aseguradora de último recurso designada por el estado.

FAIR Plan

FAIR Plan

Puede solicitar cobertura a través de la Texas FAIR Plan Association si es propietario de una casa, casa adosada, condominio o casa manufacturada. FAIR Plan también vende seguros para inquilinos.

Para obtener una póliza, debe ser rechazado por dos compañías de seguros. No cumplirá los requisitos si una compañía le ha ofrecido una póliza o ha renovado su póliza.

Resumen general de la Texas FAIR Plan Association (PDF solo en inglés) con la información trimestral más reciente.

TWIA

TWIA

La Asociación de Seguros contra Tormentas de Texas (TWIA) vende cobertura contra vientos y granizo para residentes de la costa que han sido rechazados por una compañía de seguros. Puede solicitar la cobertura de TWIA con su agente de seguros.

Resumen general de la Asociación de Seguros contra Tormentas de Texas (PDF solo en inglés) con la información del último trimestre.

For more information, contact: PropertyCasualty@tdi.texas.gov